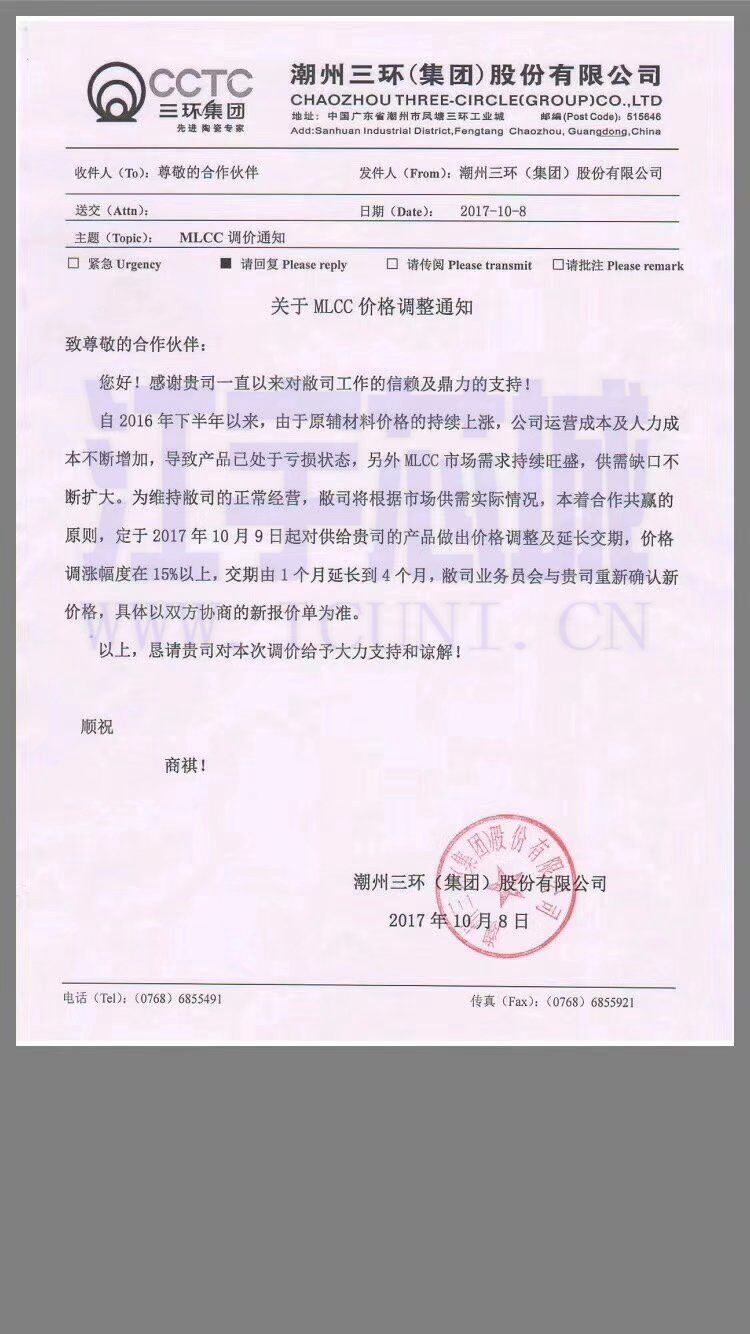

日前,国际电子商情获悉,潮州三环10月8日发布关于MLCC价格调整通知。通知指出,自2016年下半年以来,由于原辅材料价格的持续上涨,公司运营成本及人力成本不断增加,导致产品已处于亏损状态,另外MLCC市场需求持续旺盛,供需缺口不断扩大,为维持公司的正常经营,将根据市场供需实际情况,定于2017年10月9日起对产品价格调整及延长交期,价格调涨幅度在15%以上,交期由1个月延长至4个月。

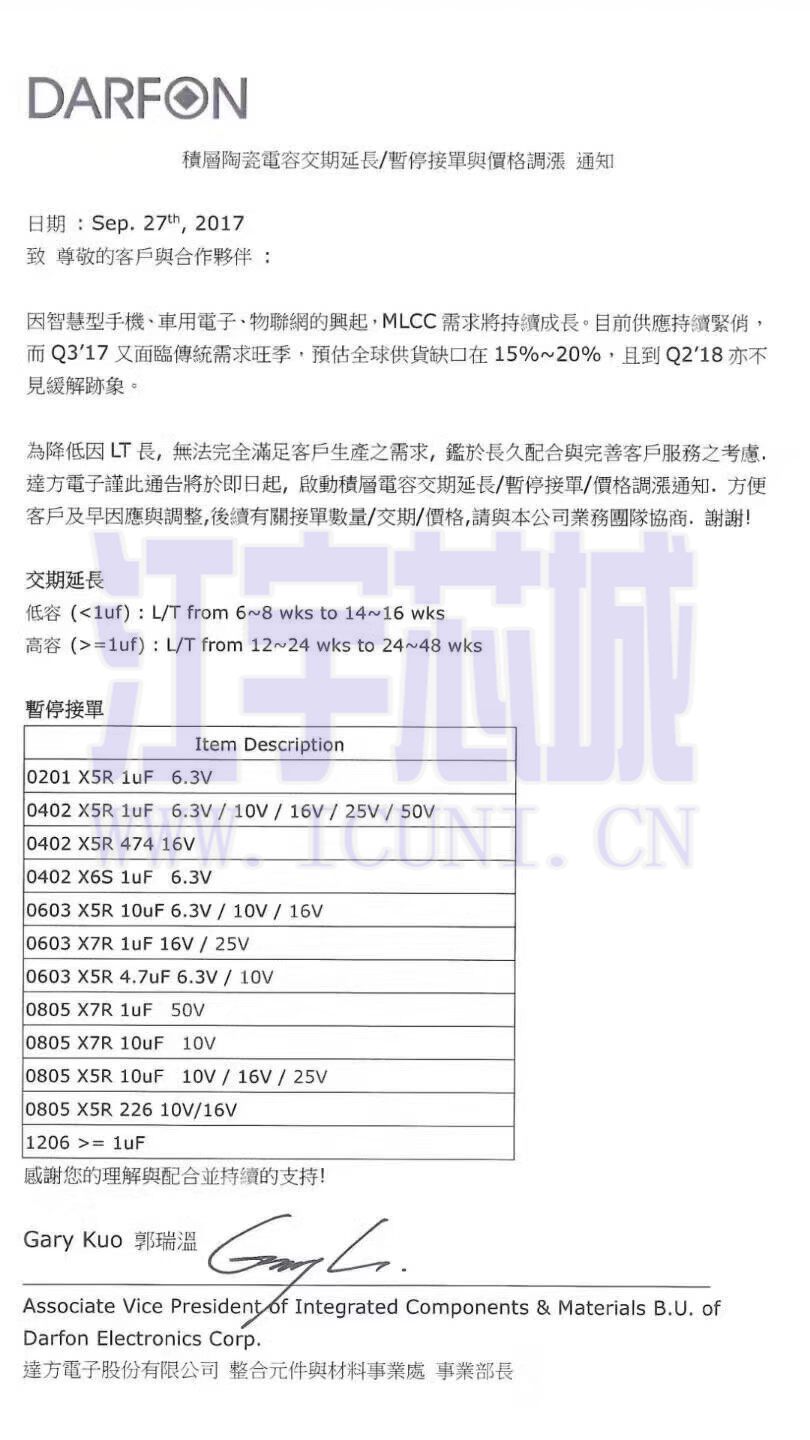

几天前,9月27日达方电子也发布了MLCC交期延长、暂停接单以及价格调涨的通知。因智能手机、车用电子、物联网的兴起,MLCC需求持续成长,目上前供应持续紧俏,2017年Q3面临传统需求旺季,预估全球供货缺口在15%-20%,且到2018年Q2亦不见缓解迹象。

为降低因LT长,无法完全满足客户生产需求,达方电子自通告日起,启动MLCC交期延长、暂停接单、价格调涨通知。从通知上看,交期延长品项涉及低容产品 (小于1uf) ,交期从6-8周延长至14-16周。高容产品(>=1uf)交期由12-24周延长到24-48周。暂停接单产品则有0201 X5R 1uF 6.3V等(详见附图)

MLCC的涨价潮在2017年前三季度已经出现过几波,国际电子商情持续跟踪报道。4 月,国巨向代理商和客户发函宣布晶片电阻 R-CHIP 和晶片电容 MLCC 价格向上调整 10%。 6 月国巨发布年内第二波涨价通知,第三季起 MLCC 涨价 15%-30%,交货周期延迟 1.5 到 6 个月。华新科技向客户和分销商通知由于 2017 年第二季度所有原材料价格上涨,将调整第三季度合约价格。

影响MLCC供需的因素

原材料短缺,市场需求旺盛,MLCC厂商产品线的调整等诸多原因都在影响MLCC市场的供需。

原材料方面 被动器件原材料受到大宗商品复苏周期影响,自从 2016Q2 季度以来价格普遍上升,增加了被动器件厂商的生产成本。分析各大被动器件的原材料来看,铜、银、镍等金属是核心的原材料,占据成本约为 60%。

MLCC 核心的原材料包括陶瓷粉体材料、内部电极材料(主要是镍内浆)以及外部电极材料(主要是铜浆)三部分。因 MLCC 技术广泛使用的 BME(贱金属电极)具有成本低、性能优的特点,得到迅速发展。到目前为止,BME MLCC 已经占到全部 MLCC 的 90%以上。 BME MLCC 所使用的内部电极材料为镍,外部电极材料为铜。

MLCC内外电极材料成本比较

因国内 BME MLCC 的电极技术发展滞后,内部电极材料和外部电极材料基本依赖进口。特别是高端的大容量MLCC 所采用的镍浆和铜浆因其技术难度大,长期被国外垄断。随着 MLCC 容量的不断提高,镍电极浆料在MLCC 原材料成本中的比重越来越高并成为第一大原材料。目前主要的浆料厂家有日本昭荣、住友、则武等。

从去年下半年开始,铜线、锡、铁帽、组分棒、油漆以及包装纸箱等产品出现不同程度的涨幅,原材料价格的上涨,导致利润空间被进一步挤压,龙头企业开始提价向下转移成本,主导了第一波由于材料成本上升进行的大规模涨价活动。

市场需求方面:

MLCC 除有电容器"隔直通交"的电容通性特点外,其还有体积小,比容大,寿命长,可靠性高,适合表面安装等特点。随着 MLCC 可靠性和集成度的提高,技术不断进步、性能不断提高,目前 MLCC 已成为全球用量最大、发展最快的片式元器件之一。

2011-2020 年全球 MLCC 产品市场规模(亿美元)

2011-2020 年全球 MLCC 产品市场规模(亿美元)

全球市场来看,预计 2020 年 MLCC 需求将达到 115 亿美元,产量需求将扩大至 48500 亿只。

2011-2020 年全球 MLCC 产品需求量(亿只)

2011-2020 年全球 MLCC 产品需求量(亿只)

中国作为全球主要的消费电子产品生产基地,目前已成为全球 MLCC 生产大国和消费大国,产销量位居全球前列。2014 年,中国 MLCC 产量达到 16370 亿只,同比增长 19.0%,与此同时, MLCC 需求量达到 18164 亿只,同比增长 20.1%。

2010-2015年中国MLCC产量及需求量

受益智能手机市场持续创新,一部普通 4G 手机需要 300-400 颗 MLCC, iPhone7 用量更达到 700 颗,且多为小尺寸,而今年恰逢消费电子创新周期年,下一代苹果手机的巨大创新引发全体智能机行业创新热潮,扩大了对于被动器件的需求。日电贸指出 iPhone8 的备货期至少半年起,且数量极为庞大至少上亿支,由于 MLCC 新增产能有限并且日本厂商只针对车用器件扩充产能,苹果的备货潮或将导致供需缺口扩大。在汽车电子方面,需求同样持续火热。

MLCC在苹果手机主板上的使用

MLCC在苹果手机主板上的使用

全球主要 MLCC 生产厂家有美国基美、日本村田、京瓷、丸和、 TDK、韩国三星机电、台湾国巨、华新科、禾伸堂、达方、信昌;大陆则是宇阳、风华高科、三环、火炬电子等

汽车智能化带动汽车电子需求强劲,据了解由于汽车用被动组件平均每台高达 5000 颗,日系厂商 TDK、太阳诱电及村田等自去年开始逐渐停产大尺寸中高容 X5R(X7R)MLCC,将产能转向小尺寸、车规等高容 MLCC,三大日商亦从去年下半年开始陆续释单约 10%。

日本与韩国选择放弃中低端产品市场,转移订单给台湾企业,台企的 MLCC 厂商最先受益此次涨价潮。从产业链了解到的信息表明台湾 MLCC 大厂国巨产线稼动率超过 90%,供应处于小幅度吃紧阶段;华新科也表示 MLCC 产能处于高负载。而此次的供需缺口有望延续至年底,从台湾厂商资本开支来看目前扩产意愿强烈,纷纷在越南等地开设新的工厂,而受制于上游原材料的紧缺缺期内产能释放有限,所以短时期内供需的缺口仍然存在。

不过,在这里我们也要警惕囤货等人为因素进一步造成市场的紧缺。希望原厂、渠道商以及终端客户能客观地应对原材料、市场需求进行调整。

信息来源:ESM